22 maggio 2023

Il coacervo tra donazioni e successione

L’imposta sulle successioni e donazioni così come integralmente disciplinata dal D.lgs. 346/90, è stata soppressa dall’art. 13 L. 383/01 per poi essere ripristinata dall’art. 2 co. 47-53 L. 262/2006. Tale ultima disposizione ha nuovamente istituito l’imposta richiamando il D.lgs. 346/90, ma vi ha anche apportato modifiche sostanziali rispetto alla previgente disciplina. Ad oggi l’imposta è disciplinata in parte dal D.lgs. 346/90 e in parte dall’art. 2 co. 48-53 della L. 262/2006.

Focus

22.05.2023

Focus

Il coacervo

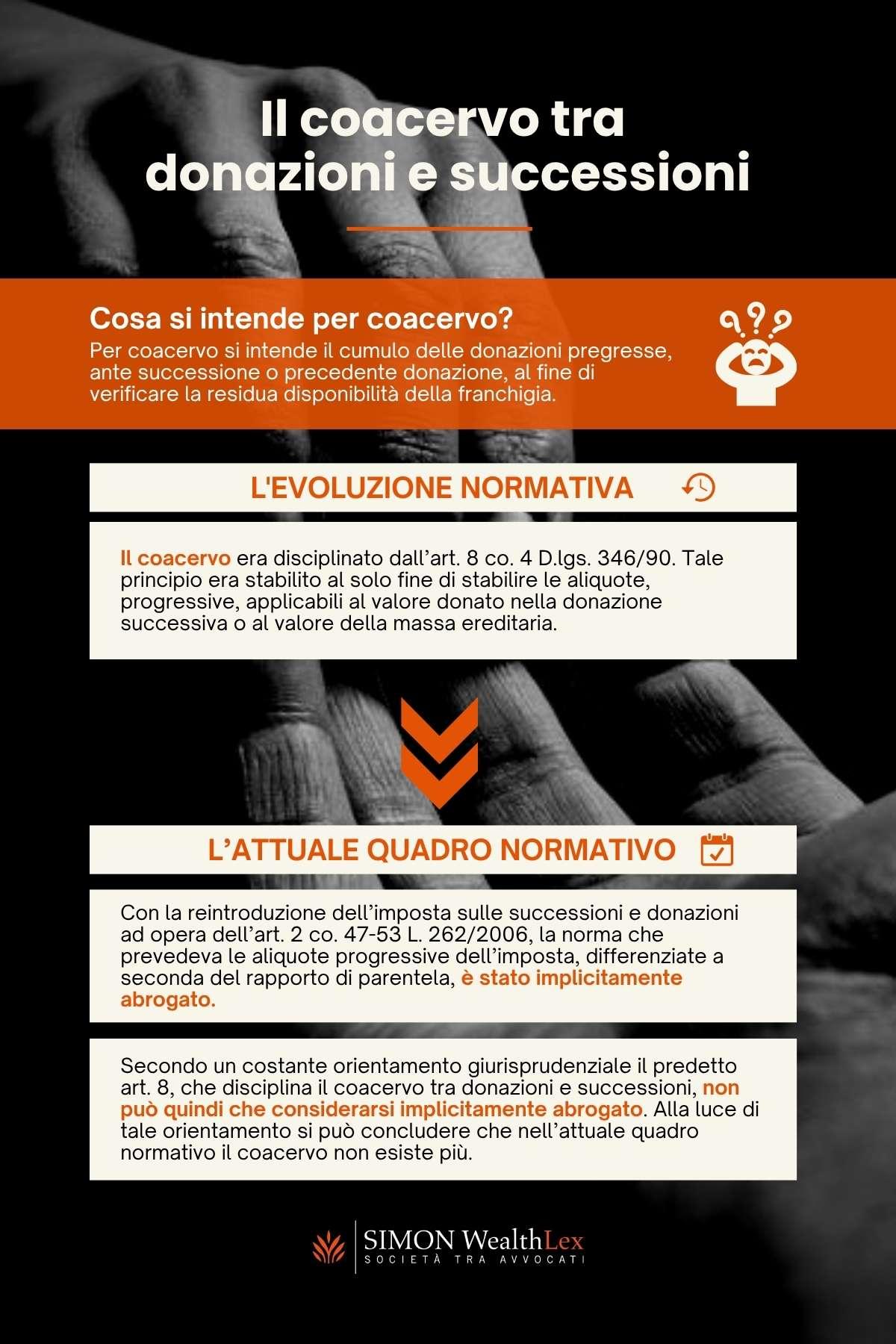

Per coacervo si intende il cumulo delle donazioni pregresse, ante successione o precedente donazione, al fine di verificare la residua disponibilità della franchigia.

Il coacervo era disciplinato dall’art. 8 co. 4 D.lgs. 346/90, norma che recitava: “Il valore globale dell'asse ereditario è maggiorato, ai soli fini della determinazione delle aliquote applicabili a norma dell'art. 7, di un importo pari al valore attuale complessivo di tutte le donazioni fatte dal defunto agli eredi e ai legatari…”.

Con l’introduzione della nuova imposta, sono state inoltre previste specifiche franchigie entro le quali l’imposta non è dovuta. Attualmente, ad esempio, l’imposta sulle successioni e donazioni a favore del coniuge e dei parenti in linea retta (dunque, genitori/figli) è dovuta nella misura del 4% sulla parte eccedente il valore di euro 1.000.000,00; tale importo, previsto per ciascun beneficiario, rappresenta una franchigia entro la quale l’imposta non è dovuta.

Si tratta in ogni caso di due differenti imposte (donazione e successione), ancorché disciplinate in modo unitario, e un effetto di tale differenziazione lo si ha anche ai fini del coacervo.

Il principio del coacervo stabiliva che, al valore di una successiva donazione, si doveva sommare il valore della donazione precedente e, inoltre, il valore dell’attivo ereditario doveva essere aumentato con il valore di quanto donato dal de cuius in vita. Tale principio era stabilito al solo fine di stabilire le aliquote, progressive, applicabili al valore donato nella donazione successiva o al valore della massa ereditaria.

Tuttavia, il succitato art. 7, che dettava le aliquote progressive dell’imposta, differenziate a seconda del rapporto di parentela esistente fra defunto e beneficiario, è stato esplicitamente abrogato1.

La disciplina del coacervo tra donazioni e successioni - Articolo 8

Il predetto art. 8, che disciplina il coacervo tra donazioni e successioni, non può quindi che considerarsi implicitamente abrogato, in quanto testualmente ed inequivocabilmente riferito alla sola applicazione del sistema progressivo di aliquote eliminato e sostituito con un prelievo non più a scaglioni progressivi ma a percentuale fissa, determinata in base al grado di parentela.

Quanto dedotto è recepito dalla Corte di Cassazione, la quale, a partire dalla sentenza n. 24940/16 ad oggi si è sempre pronunciata in maniera conforme, dando vita così ad un orientamento ormai definibile come costante e pacifico2.

L’orientamento della Cassazione appare infatti costante (ben 10 sentenze univoche, di cui le ultime nel 2020) e deriva da un approfondito percorso logico di interpretazione della normativa vigente.

Alla luce di quanto detto si può, dunque, concludere che nell’attuale quadro normativo il coacervo non esiste e che, pertanto, le eventuali donazioni intervenute non siano da cumularsi con l’attivo ereditario del de cuius al fine della verifica della franchigia residua.

1 Abrogato dall’art. 2 co. 52 L. 262/06 (infatti, oggi, le aliquote applicabili sono quelle fisse dettate dall’art. 2 co. 48 L. 262/06.

2 Ex multis, si vedano, infatti, le seguenti pronunce: Cass. sent. n. 26050/16 , Cass. sent. n. 12779/18 , Cass. ord. nn. 32818, 32819 e 32822/18, Cass. ord. n. 32830/18, Cass. ord. 758/19 , Cass. ord. n. 10255/20 , Cass. ord. 22738/20.