07 febbraio 2023

Legge di bilancio 2023 – Assegnazione agevolata beni ai soci e trasformazione in società semplice

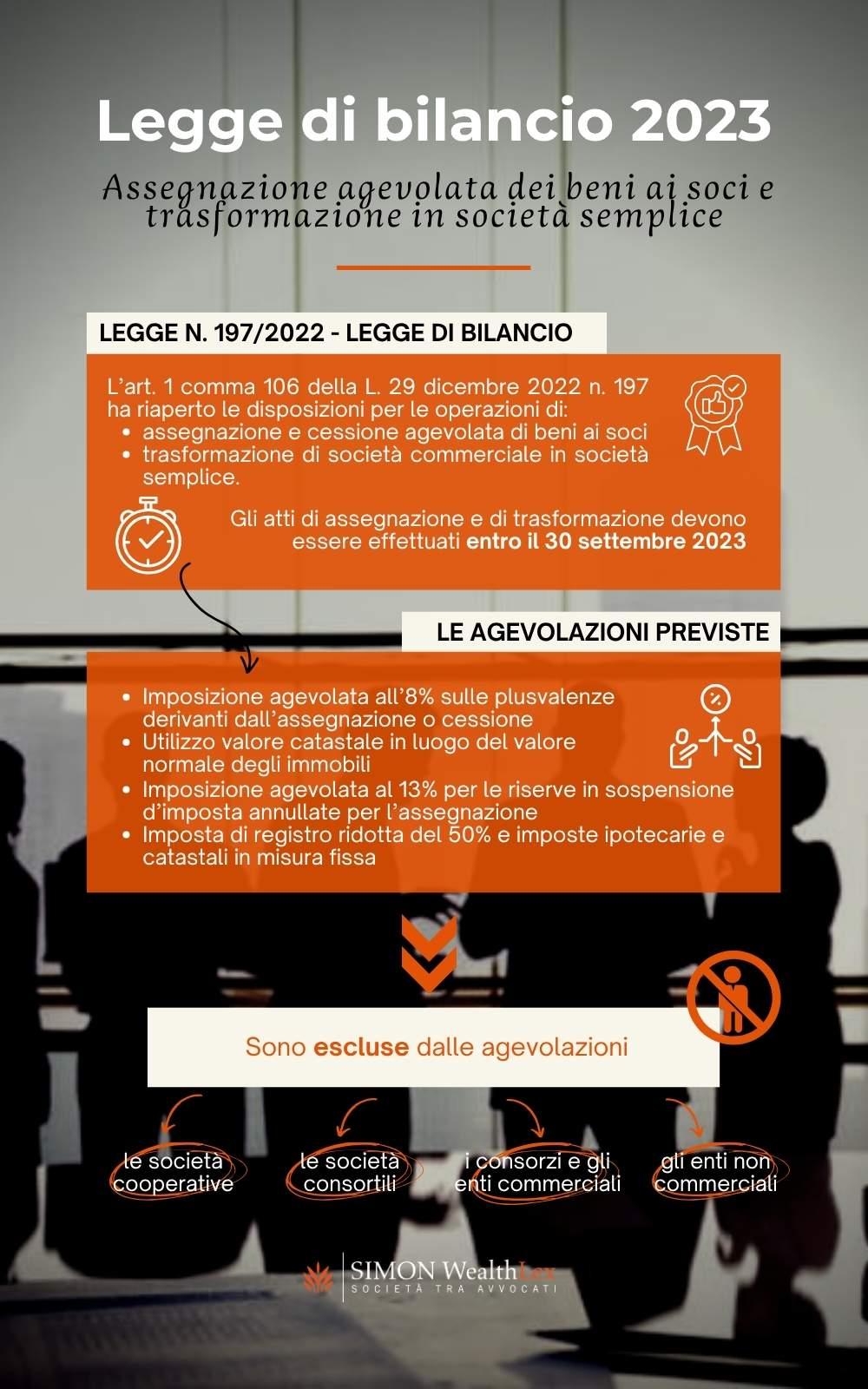

L’art. 1 comma 106 della L. 29 dicembre 2022 n. 197 (legge di bilancio 2023) ha riaperto le disposizioni per le seguenti operazioni: assegnazione e cessione agevolata di beni ai soci, e trasformazione di società commerciale in società semplice. Gli atti di assegnazione e di trasformazione devono essere effettuati entro il 30 settembre 2023.

Focus

07.02.2023

Focus

Art. 1 co. 115 ss. Legge n. 208/2015

L’art. 1 co. 115 ss. della Legge n. 208/2015 prevedeva che l’operazione di assegnazione agevolata di beni ai soci dovesse avvenire nel rispetto della par conditio tra i soci, attribuendo dei beni il cui valore deve essere proporzionale alla partecipazione detenuta. La norma non prevedeva che qualsiasi bene dovesse essere trasferito in comproprietà tra i soci, ogni socio poteva ricevere l’intera proprietà di un bene rispettando le quote di partecipazioni alla società e gestendo eventuali differenze con dei conguagli in denaro (distribuzione di utili).

I target del legislatore sono naturalmente le società di comodo, ma gli articoli possono riguardare anche società che svolgono un’ordinaria attività industriale, commerciale o di servizi che si privano di beni non necessari allo svolgimento dell’attività (immobili, autoveicoli, imbarcazioni ecc.) attribuendoli ai soci. In tal caso la norma ha un carattere più agevolativo.

L’ obiettivo della norma è l’incentivazione nell’assegnazione di beni ai soci al fine evitare l’esistenza di società costituite al solo scopo di gestire il patrimonio mobiliare e immobiliare senza svolgere alcuna effettiva attività economica.

Le agevolazioni traggono origine da quelle previste dall’art. 1 co. 115 ss. della Legge n. 208/2015, con imposizione sostitutiva prevista dell’8% sulle plusvalenze.

Tale disposizione prevedeva alcune disposizioni per l’assegnazione agevolata di beni ai soci, la cessione degli stessi, o la trasformazione in società semplice.

L’assegnazione dei beni ai soci riguarda le società in nome collettivo, in accomandita semplice, a responsabilità limitata, per azioni e in accomandita per azioni che, entro il prossimo 30 settembre 2023, attribuiscono ai soci beni immobili (fatta eccezione per quelli strumentali per destinazione) o beni mobili iscritti in pubblici registri non utilizzati come beni strumentali nell’attività propria dell’impresa.

Sono da ritenersi escluse dalle agevolazioni:

- le società cooperative

- le società consortili

- i consorzi e gli altri enti commerciali

- gli enti non commerciali, anche se esercitano in via non prevalente attività d’impresa.

L’imposta sostitutiva sulle plusvalenze è prelevata nella misura ridotta dell’8%. Tuttavia, solo se la società risulta non operativa in almeno due dei tre periodi d’imposta precedenti, l’aliquota è aumentata al 10,5% (Soc. di comodo).

Imposizione per la società

- Imposta sostitutiva dell’8% (10,5%, per le società di comodo) sulle plusvalenze che emergono a seguito dell’assegnazione o della cessione dei beni ai soci (in luogo di imposte sui redditi IRPEF/IRES ed IRAP).

- Possibilità di determinare le suddette plusvalenze assumendo, in luogo del valore normale degli immobili, il loro valore catastale e riduzione al 50% delle aliquote dell’imposta di registro e nell’applicazione in misura fissa delle imposte ipotecarie e catastali.

- Imposizione sostitutiva sulle riserve in sospensione d’imposta annullate, a seguito dell’assegnazione, pari al 13%.

Qualora siano annullate riserve in sospensione per consentire l'assegnazione dei beni ai soci, in sede di assegnazione si potrebbe tener conto, quale costo fiscalmente riconosciuto dei beni assegnati, di quello eventualmente ottenuto per effetto della pregressa rivalutazione.

N.B. Le riserve in sospensione d’imposta possono essere utilizzate solo dopo aver utilizzato le riserve disponibili (di utile e di capitale), come da circolare 37/E del 2016.

Imposizione per i soci

- Nei confronti dei soci assegnatari non si applicano le disposizioni dell’articolo 47, comma 1, secondo periodo, 5, 6, 7 e 8 del Tuir.

- Il valore normale dei beni ricevuti, al netto dei debiti accollati, riduce il costo fiscalmente riconosciuto delle azioni o quote possedute.

Nelle società di capitali, l’assegnazione ai soci può avvenire mediante riduzione di riserve di utili oppure mediante riduzione di capitale o di riserve di capitale. Se l’assegnazione avviene mediante riduzione di riserve di utili, l’utile in natura conseguito dal socio in virtù dell’assegnazione dei beni sociali corrisponde al valore normale dei beni assegnati (o il valore catastale, in caso di esercizio di tale opzione) al netto dell’importo soggetto a imposta sostitutiva in capo alla società.

Se l’assegnazione dei beni ai soci avviene mediante riduzione di capitale o di riserve di capitale, invece, non si verifica una distribuzione di utili in natura, quindi non è prevista una tassazione in capo al socio assegnatario. Di fatto, il socio si vede restituire il proprio versamento in conto capitale sotto forma di bene immobile.

Sarà quindi rilevante valutare se, e in che modo, i soci beneficiari delle attribuzioni possano risultare tassati. La questione riguarda solo le assegnazioni perché, nel caso di cessione agevolata, il socio non ha alcun utile in natura, né vede modificarsi il costo fiscalmente riconosciuto della partecipazione detenuta.

Di seguito un riassunto tra regime ordinario e regime agevolato per quanto riguarda la determinazione delle plusvalenze (base imponibile dell’imposta sostitutiva).

La Legge di bilancio precisa che in caso di trasformazione il costo fiscalmente riconosciuto delle azioni o quote deve essere aumentato della differenza assoggettata a imposta sostitutiva.

L’utilizzo delle riserve in sospensione d’imposta

Nel caso in cui la società assegnante, tenuto conto della “gerarchia” da rispettare, in sede di utilizzo delle riserve, non si trovasse nella condizione di utilizzare la riserva di rivalutazione in sospensione d’imposta, la circostanza di considerare definitivamente efficace la rivalutazione anche in caso di assegnazione ai soci dei beni rivalutati nel corso del “periodo di osservazione” determinerebbe l’emersione di una minore (o nulla) base imponibile da assoggettare a imposizione sostitutiva nella misura dell’8%.

In tale circostanza, tuttavia, in capo al socio-assegnatario di società di capitali, in caso di annullamento di una riserva di utili si configurerebbe la percezione di utili “in natura” da assoggettare a prelievo alla fonte in misura pari al 26%, non essendovi differenziali assoggettati a imposizione sostitutiva dell’8% da poter “scomputare”.

Laddove la società assegnante utilizzasse, in tutto o in parte, la riserva di rivalutazione in sospensione d’imposta, ipotizzando un costo fiscale rivalutato pari al valore del bene assegnato e l’annullamento, per pari importo, della predetta riserva, la società dovrebbe versare, in buona sostanza, un’imposta sostitutiva pari al 13% del la riserva di rivalutazione annullata.

In tal caso, l’importo della riserva assoggettato a imposizione sostitutiva andrebbe scomputato dal valore normale/catastale del bene assegnato ai fini della determinazione dell’importo da assoggettare a prelievo alla fonte in misura pari al 26% in capo al socio-assegnatario di società di capitali, quale utile “in natura”.

Diversamente, quindi in caso di assegnazione ai soci di beni rivalutati nel “periodo di osservazione”, la rivalutazione fosse ritenuta inefficace (ai fini fiscali), la società dovrebbe versare l’8% del differenziale tra il valore normale/catastale del bene e il suo costo fiscalmente riconosciuto ante rivalutazione; inoltre, l’inefficacia di quest’ultima determinerebbe il contestuale venir meno del vincolo di sospensione d’imposta e, conseguentemente, anche della necessità di versare l’apposita imposta sostitutiva nella misura del 13 per cento.

In tal caso il differenziale assoggettato a imposizione sostitutiva (in misura pari all’8 per cento) andrebbe scomputato dal valore normale/catastale del bene assegnato ai fini della determinazione dell’importo da assoggettare a prelievo alla fonte nella misura del 26% in capo al socio assegnatario di società di capitali, quale utile “in natura”.

Tali aspetti sono da considerare con particolare riferimento alla trasformazione da società di capitali a società semplice poiché i soci non ricevono l’assegnazione di alcun bene e rimangono titolari delle stesse quote, seppur trasformate.

Sotto il profilo delle imposte sul reddito applicate in capo ai soci le riserve di utili, e quelle in sospensione d’imposta, si considerano distribuite nel periodo d’imposta successivo a quello in cui si verifica la trasformazione in società semplice.