27 giugno 2023

La circolazione degli immobili di provenienza donativa

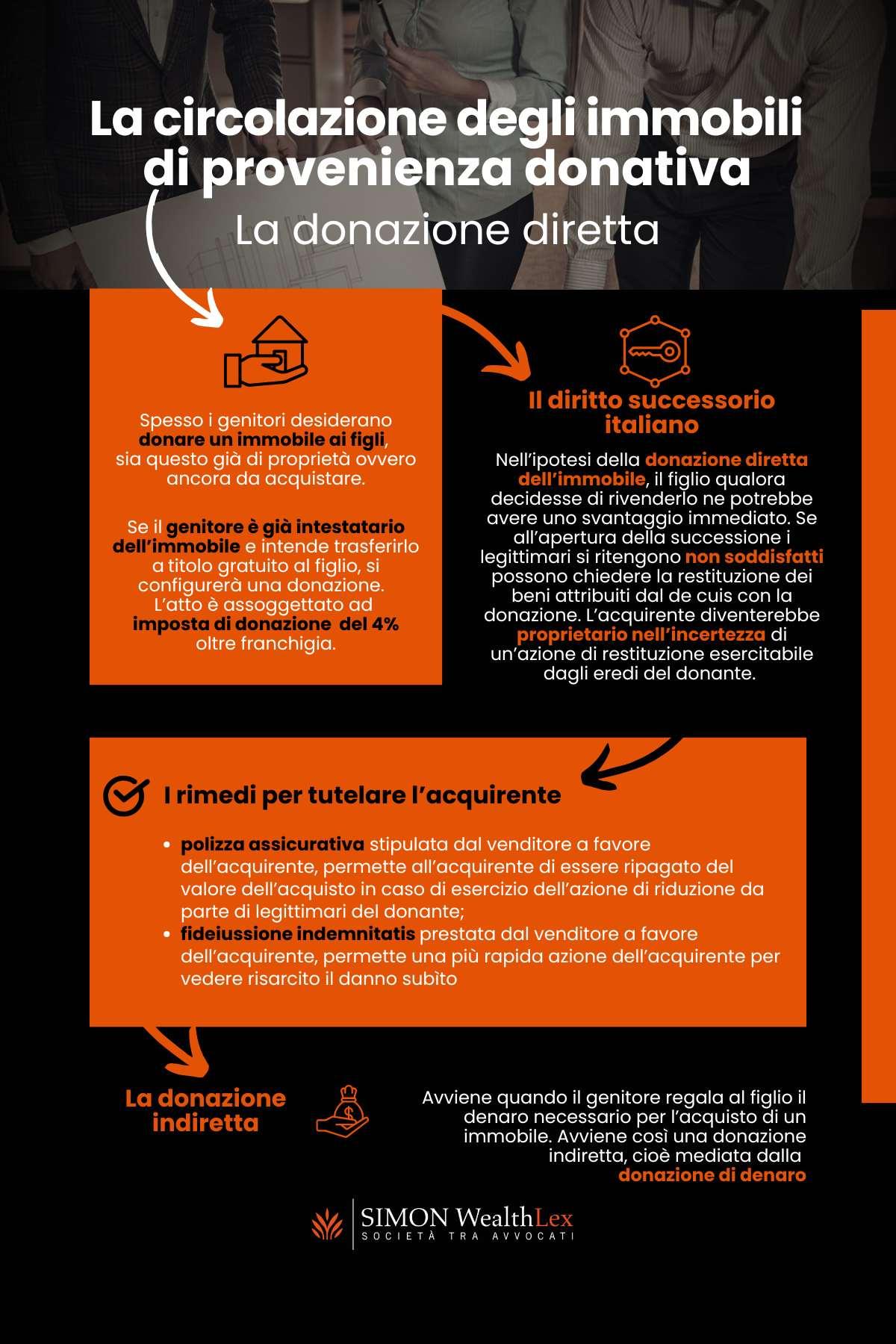

Succede spesso i genitori abbiano intenzione di donare un immobile ai figli, sia questo già di proprietà di costoro ovvero ancora da acquistare.

Focus

27.06.2023

Focus

La donazione indiretta

Diverso è il caso in cui sia il genitore a regalare al figlio il denaro necessario per l’acquisto di un immobile ovvero il caso in cui i genitori siano presenti all’atto notarile di acquisto dell’immobile da parte del figlio per provvedere al pagamento del prezzo pattuito. Infatti, in queste ipotesi il figlio procederebbe autonomamente all’acquisto dell’immobile.

In entrambe le situazioni non si verificherebbe, pertanto, una donazione diretta dell’immobile, ma indiretta e cioè mediata dalla donazione di denaro al figlio.

Sono meno note le conseguenze di una donazione che abbia ad oggetto beni immobili. A tal fine si rende quindi opportuno distinguere le varie ipotesi.

Laddove il genitore sia già intestatario dell’immobile e intenda trasferirlo a titolo gratuito al figlio, si configurerà una vera e propria donazione per la quale è richiesta a pena di nullità l’atto pubblico con due testimoni. Inoltre, l’atto sarà assoggettato ad imposta di donazione nella misura del 4% oltre franchigia, secondo l’aliquota applicabile al rapporto di parentela intercorrente tra donante/genitore e donatario/figlio.

Nell’ipotesi della donazione diretta dell’immobile, il figlio qualora decidesse, in un secondo momento, di rivenderlo ne potrebbe avere uno svantaggio immediato.

Il diritto successorio italiano, infatti, consente ai legittimari che al momento dell’apertura della successione si ritengano non soddisfatti della quota loro spettante per legge di agire in riduzione e, in seguito al vittorioso esperimento di tale azione, ossia laddove sia accertata la lesione della porzione loro spettante, di chieder la restituzione dei beni attribuiti dal de cuis con donazione.

L’acquirente, quindi, diventerebbe proprietario nell’incertezza di un’azione di restituzione esercitabile dagli eredi del donante. L’azione di restituzione, infatti, è un’azione reale che mira a recuperare il bene immobile oggetto di donazione presso chiunque1. Di conseguenza, nel caso in cui il donatario avesse già venduto il bene sarebbe il nuovo acquirente a vedersi sottratto l’immobile.

L’acquirente dell’immobile potrebbe quindi essere tranquillo laddove siano decorsi 10 anni dall’apertura della successione, ovvero, 20 anni dalla trascrizione nel registro immobiliare della donazione. Ciò purché, entro tali termini, non sia stata trascritta contro il donatario/venditore domanda di riduzione, né tale domanda sia trascritta dopo l’acquisto ma prima della trascrizione dell’acquisto stesso.

Nelle altre ipotesi l’acquirente è esposto ad un eventuale azione di restituzione, cosa che rende anche più difficile l’accesso ad eventuali finanziamenti bancari2.

I rimedi per tutelare l’acquirente

Per ovviare a questa problematica, la prassi notarile ha elaborato alcuni rimedi che si pongono l’obiettivo di tutelare l’acquirente. Tra queste:

- una prima soluzione consiste nell’ampliamento della garanzia per evizione dell’acquirente una polizza assicurativa stipulata dal venditore a favore dell’acquirente, secondo la quale nel caso in cui l’immobile fosse oggetto di azione da parte dei legittimari, l’acquirente sarebbe ripagato del valore dell’acquisto;

- una seconda soluzione è stata individuata nel ricorso alla fideiussione indemnitatis prestata dal venditore a favore dell’acquirente, che permetterebbe, nel caso di azione esperita sul bene acquistato, una più rapida azione dell’acquirente per vedere risarcito il danno subìto.

1 Cfr. art. 563 c.c.

2 Sempre più diffuse nella prassi sono polizze che tutelano l’acquirente dall’esercizio di un eventuale azione di restituzione.