31 gennaio 2022

I contratti di assicurazione vita a contenuto finanziario

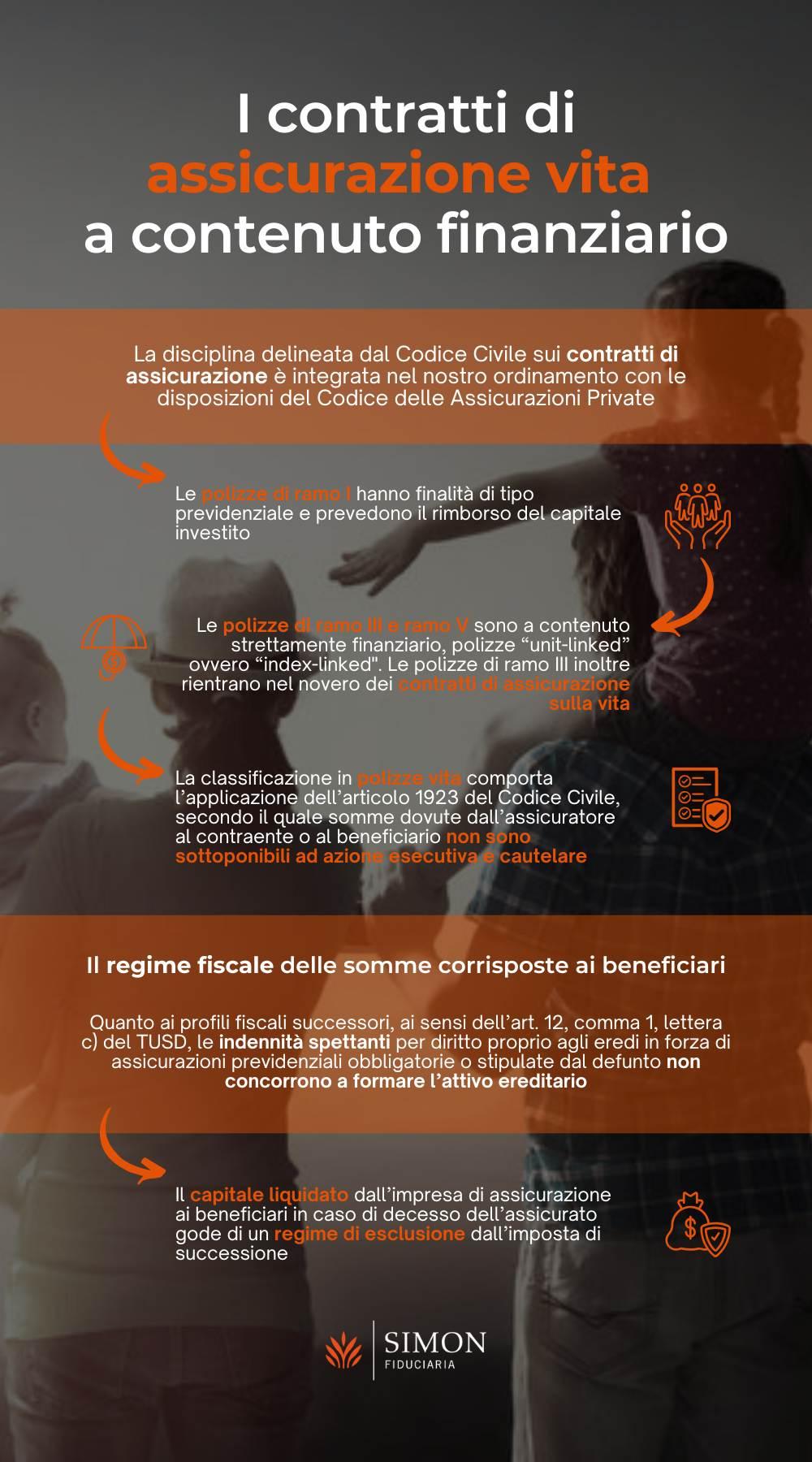

La disciplina delineata dal Codice civile sui contratti di assicurazione (1) è integrata nel nostro ordinamento con le disposizioni del Codice delle Assicurazioni Private (2), il quale prevede una classificazione delle polizze vita in base al ramo assicurativo.

Focus

31.01.2022

La classificazione delle polizze

Focus

Le polizze vita

In linea di principio, la classificazione quali “polizze vita” comporta l’applicazione alle polizze “linked” dell’articolo 1923 del Codice civile, secondo cui somme dovute dall’assicuratore al contraente o al beneficiario non sono sottoponibili ad azione esecutiva e cautelare e, il fatto che, le azioni revocatorie dei creditori del contraente e le azioni di riduzione o restituzione esperibili degli eredi legittimi, possano essere fatte valere solo sui premi versati all’assicurazione e non già sugli eventuali rendimenti finanziari.

Mentre le polizze di ramo I hanno, generalmente, finalità di tipo previdenziale e prevedono il rimborso del capitale investito, con conseguente rischio dell’investimento a carico dell’assicurazione, le polizze di ramo III e ramo V sono polizze a contenuto strettamente finanziario (c.d. polizze “unit-linked” ovvero “index-linked”, a seconda che il rendimento sia collegato all’andamento di fondi comuni di investimento ovvero a indici azionari o altri valori di riferimento3) e possono prevedere clausole di garanzia - totale o parziale - del capitale o non prevedere alcun tipo di garanzia.

Dal punto di vista civilistico le polizze di ramo III rientrano nel novero dei contratti di assicurazione sulla vita. In particolare, le assicurazioni di ramo III – c.d. polizze “unit-linked”, sono “assicurazioni, di cui ai rami I e II, le cui prestazioni principali sono direttamente collegate al valore di quote di organismi di investimento collettivo del risparmio o fondi interni ovvero a indici o ad altri valori di riferimento”.

Le polizze “linked” si caratterizzano per prevedere la corresponsione di somme a copertura dei rischi legati alla vita dell’assicurato, ma tale aspetto assicurativo-previdenziale è fortemente attenuato in quanto prevale la diversa funzione finanziaria-speculativa coerente con gli obiettivi di investimento del contraente. Tali tipologie di polizze si caratterizzano, dunque, per una preponderante componente finanziaria.

Il rischio di riqualificazione della polizza

Con riguardo alle polizze assicurative sulla vita a contenuto finanziario si rende opportuno evidenziare, anche, le possibili criticità legate alla possibile riqualificazione giuridica.

Tale problematica è stata, infatti, sollevata da alcune pronunce giurisprudenziali, aventi ad oggetto proprio l’identificazione della natura giuridica dei contratti assicurativi “linked”, in quanto, come detto, da tale natura giuridica ne discenderebbe l’applicazione del regime civilistico di tutela patrimoniale previsto dall’art. 1923 Codice civile che pone al riparo dalla responsabilità patrimoniale le somme dovute dall’assicuratore al contraente o al beneficiario.

L’applicazione dell’art. 1923 del Codice civile alle polizze assicurative sulla vita a contenuto finanziario dovrebbe, poi, poter esplicare effetti anche in tema di eventuale opponibilità delle stesse alla liquidazione giudiziale dell’assicurato, in quanto l’art. 146, comma 1, n. 3 del D.lgs. n. 14/2019 esclude dalla massa liquidatoria le cose che non possono essere pignorate per disposizione di legge.

In merito alla riqualificazione causale delle polizze è opportuno ricordare un primo filone giurisprudenziale riconducibile a quelle pronunce4 che, in ragione della prevalente componente finanziaria e della mancata garanzia di restituzione del capitale, hanno individuano la causa giuridica di tali polizze non già nella assicurazione-garanzia, ma nell’intento speculativo sottostante. Nei casi sottoposti all’attenzione di quei giudici, le polizze di Ramo III sono state riqualificate come forme di investimento finanziario, con conseguente non applicazione della disciplina civilistica ordinaria di cui all’art. 1923 Codice civile.

In senso diametralmente opposto, invece, la giurisprudenza5 favorevole all’applicazione del regime di tutela citato che si basa sul ragionamento che la finalità di investimento non sarebbe in ogni caso idonea ad eliminare la funzione previdenziale della polizza, per cui, nonostante la presenza di quest’ultima componente, si resterebbe comunque in presenza di polizze assicurative sulla vita, con conseguente applicazione della tutela di cui all’articolo 1923 del Codice civile.

In senso opposto, si ricorda invece che lo stesso diritto comunitario inquadra i contratti ”linked” nel contesto delle polizze di assicurazione6. Inoltre, anche la Corte di Giustizia dell'Unione Europea7 ha sempre confermato l’inquadramento delle polizze “linked” come polizze assicurative, a prescindere da qualsiasi garanzia di restituzione del capitale e/o di assunzione di un livello minimo di assunzione di rischio demografico da parte della compagnia.

Alla luce di tale interpretazione comunitaria, appare condivisibile la tesi secondo cui le polizze “linked” sono prodotti assicurativi, indipendentemente dalla componente finanziaria e dal soggetto che sopporta il relativo rischio. Tuttavia, specifiche circostanze come, la continua ingerenza del contraente nelle scelte di gestione dell’investimento, la possibilità di riscatto anticipato in assenza di una previsione contrattuale che ne regoli l’esercizio e la breve durata della polizza potrebbero costituire delle fattispecie patologiche che, in caso di contenzioso, potrebbero indurre il giudice ad una riqualificazione.

Sul punto va, infine, segnalata una recente pronuncia della Corte di Cassazione8, la quale, dopo aver ricordato che la causa del contratto di assicurazione di cui all’art. 1882 c.c. dev’essere rinvenuta nel trasferimento del rischio dall’assicurato all’assicuratore, ha statuito il principio di diritto per cui, nelle polizze “unit-linked” con causa mista, finanziaria e assicurativa sulla vita, anche nel caso in cui sia prevalente la causa “finanziaria”, la parte qualificata come “assicurativa” deve comunque rispondere ai principi dettati dal Codice civile, dal Codice delle assicurazioni e dalla normativa secondaria ad essi collegata, con particolare riferimento alla ricorrenza del c.d. rischio demografico.

La verifica circa la sussistenza in concreto di tale rischio spetta al giudice di merito, il quale, a tal fine, è chiamato a valutare l’entità della copertura assicurativa con specifico riferimento all’ammontare del premio versato, all’orizzonte temporale e alla tipologia dell'investimento, verificando se la prestazione garantita dalla compagnia, a fronte del capitale versato, sia in grado di integrare concretamente il “rischio demografico” o se invece sia talmente irrisoria da vanificare l’equilibrio delle prestazioni.

Il regime fiscale delle somme corrisposte ai beneficiari

Quanto ai profili fiscali successori di tali polizze, è opportuno ricordare che, ai sensi dell’art. 12, comma 1, lettera c) del TUSD9, le indennità spettanti per diritto proprio agli eredi in forza di assicurazioni previdenziali obbligatorie o stipulate dal defunto non concorrono a formare l’attivo ereditario.

Per l’effetto, quindi, il capitale liquidato dall’impresa di assicurazione ai beneficiari in caso di decesso dell’assicurato gode di un regime di esclusione dall’imposta di successione.

Note

1) Il riferimento è agli artt.1882 e ss. Codice civile.

2) D.lgs. 7 settembre 2005, n.209.

3) Cfr. art. 2 del Codice delle Assicurazioni Private

4) Cassazione, ordinanza 30 aprile 2018 n. 10333 secondo cui: “…mancando la garanzia della conservazione del capitale alla scadenza e dunque la natura assicurativa del prodotto, il prodotto oggetto dell’intermediazione doveva essere considerato un vero e proprio investimento finanziario da parte di coloro che figuravano come assicurati”; Cassazione n. 6319 del 5 marzo 2019, secondo cui per potersi qualificare come contratti sulla vita, devono mantenere concretamente la copertura del “rischio demografico”, nonostante la loro natura mista (finanziaria e assicurativa) in modo tale da conservare quella funzione assicurativa che è la causa concreta del contratto; Cassazione, sentenza 15 maggio 2018 n. 11763.

5) Corte di Giustizia, sentenza 31 maggio 2018 C-542/16; Tribunale di Brescia, sentenza 13 giugno 2018 n. 20219.

6) cfr. la Direttiva n. 79/267/CEE che già dal 1979 forniva una definizione di «assicurazioni sulla durata della vita connesse con fondi di investimento».

7) Cfr. sentenza C-166/2011; Sentenza C-542/2016.

8) Cfr. Cassazione civile, sentenza 5 marzo 2019, n. 6319.

9) D.lgs. n. 346/1990, c.d. Testo Unico delle disposizioni concernenti l’imposta sulle Successioni e Donazioni.