22 giugno 2021

Le fondazioni e associazioni quali enti del terzo settore

Secondo gli ultimi dati del Censimento permanente sulle istituzioni non profit dell’Istat , l’85,3% degli enti che esercita attività no profit in Italia lo fa in forma associativa (riconosciute o meno), il 4,8% mediante cooperative sociali e l’1,9% mediante fondazioni.

Focus

22.06.2021

Il codice del Terzo settore

Focus

Il RUNTS

Il CTS dedica il suo Titolo IV alla disciplina comune delle associazioni e delle fondazioni del Terzo settore, in quanto iscritte nel Registro Unico Nazionale del Terzo Settore (di seguito “RUNTS”).

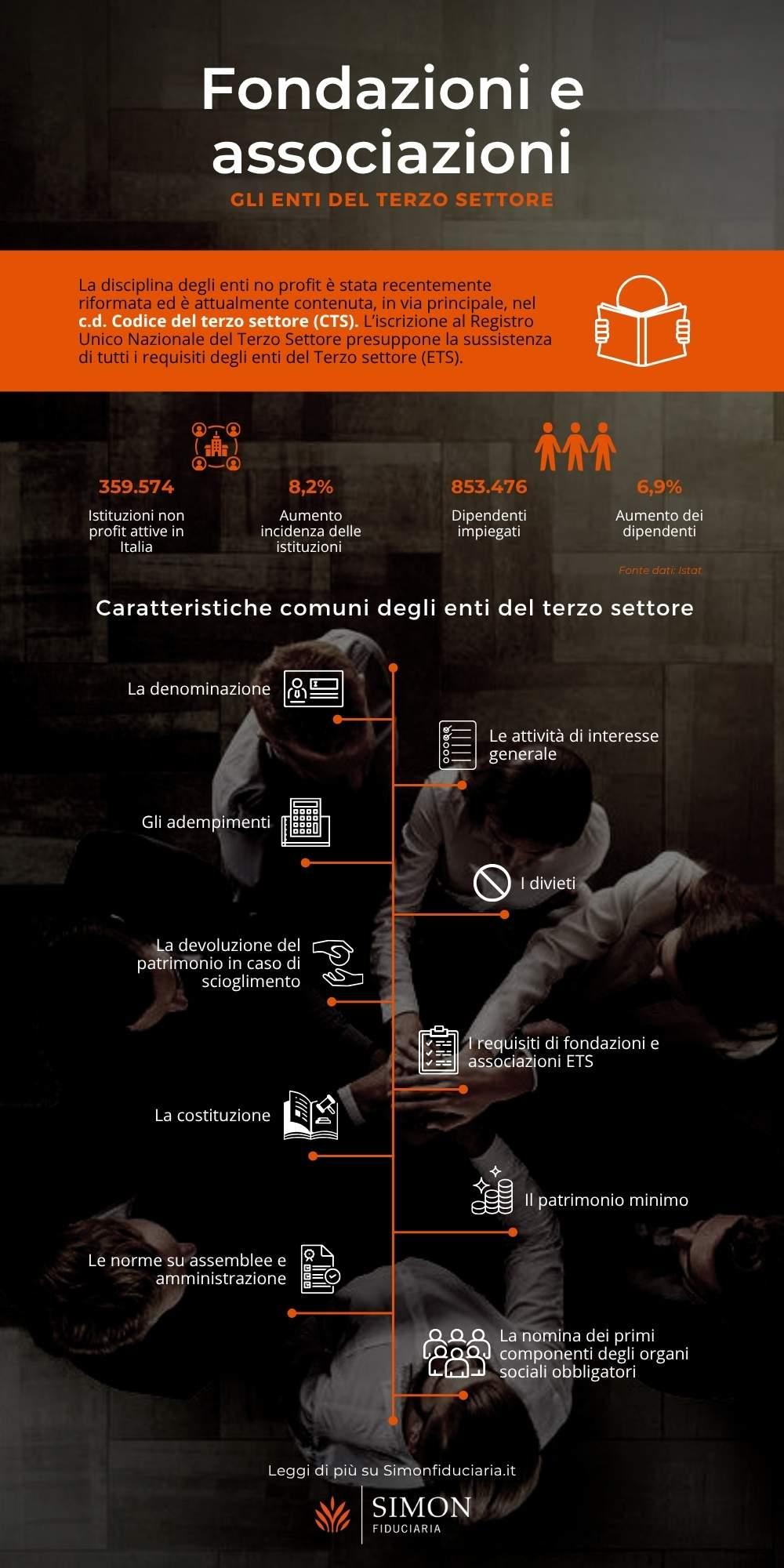

La disciplina degli enti no profit è stata recentemente riformata ed è attualmente contenuta, in via principale, nel c.d. Codice del terzo settore (decreto legislativo 3 luglio 2017, n.117, di seguito “CTS”) che all’art. 4 individua, tra gli enti che possono acquisire il riconoscimento, le associazioni, riconosciute o non riconosciute, e le fondazioni.

L’iscrizione al registro presuppone la sussistenza di tutti i requisiti degli enti del Terzo settore (di seguito “Ets”).

Le disposizioni del Titolo IV del CTS individuano, quindi, le regole applicabili a tutti gli Ets costituiti in forma di associazione o fondazione, mentre per quanto non disciplinato dal CTS si deve far riferimento alle norme dettate dal Codice civile, in generale, in materia di fondazioni e associazioni.

Di seguito descriviamo le caratteristiche comuni degli enti del terzo settore.

La denominazione

La denominazione sociale deve contenere l’indicazione di “Ente del Terzo Settore” o l’acronimo “ETS” e, dopo l’iscrizione al RUNTS, deve essere usata in tutti gli atti, le corrispondenze e le comunicazioni dell’ente. È vietato l’uso dell’indicazione o dell’acronimo o di locuzioni equivalenti o ingannevoli da parte di soggetti diversi dagli Enti del Terzo Settore.

Gli adempimenti

Qualsiasi ente privato, che debba acquisire la qualifica di ente del terzo settore, può essere costituito per atto pubblico notarile , a cui deve essere allegato lo statuto che ne regola la vita. La costituzione è soggetta all’imposta di registro fissa di euro 200,00 e all’imposta di bollo di euro 45,00, oltre onorari, spese e contributi propri dell’attività notarile.

Sono posti a carico degli Ets i seguenti obblighi:

- tenuta dei libri sociali;

- redazione e approvazione del bilancio di esercizio o del rendiconto economico, a seconda della dimensione dell’ente;

- redazione del c.d. bilancio sociale, se si hanno ricavi, rendite, proventi o entrate superiori a 1.000.000,00 di euro all’anno;

- pubblicazione sul proprio sito internet o su quello della rete associativa a cui aderiscono, emolumenti, compensi o corrispettivi attribuiti, a qualsiasi titolo, ai componenti degli organi di amministrazione e di controllo, ai dirigenti e agli associati, se si hanno ricavi, rendite, proventi o entrate superiori a 100.000,00 euro all’anno.

Le attività di interesse generale

Gli ETS devono esercitare in via esclusiva o principale una o più attività di interesse generale per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale. Si considerano di interesse generale, se svolte in conformità alle norme particolari che ne disciplinano l’esercizio, le attività indicate dall’art. 5 del CTS tra cui, anche, l’attività di beneficenza intesa come sostegno a distanza, cessione gratuita di alimenti o prodotti o erogazione di denaro, beni o servizi a sostegno di persone svantaggiate o di attività di interesse generale.

Gli ETS possono esercitare attività diverse da quelle di cui all’articolo 5, a condizione che l’atto costitutivo o lo statuto lo consentano e che siano secondarie e strumentali rispetto alle attività di interesse generale.

I divieti

Agli Ets, inoltre, è posto il divieto di distribuzione, anche indiretta, di utili e avanzi di gestione, di fondi e/o di riserve comunque denominate, a fondatori, associati, lavoratori, collaboratori, amministratori ed altri componenti degli organi sociali, anche nel caso di recesso o di ogni altra ipotesi di scioglimento individuale del rapporto.

La devoluzione del patrimonio in caso di scioglimento

Ai sensi dell’art. 9 del CTS in caso di estinzione o scioglimento il patrimonio è devoluto, ad altri enti del Terzo settore secondo le disposizioni statutarie o dell’organo sociale competente o, in mancanza, alla Fondazione Italia Sociale.

I requisiti di fondazioni e associazioni ETS

Come detto, il CTS dedica un apposito titolo alla disciplina delle fondazioni e associazioni, riconosciute o non riconosciute, che siano ETS.

La costituzione

L’art. 21 del CTS stabilisce che gli ETS costituiti nella forma di associazione o fondazione devono adottare un atto costitutivo che indichi:

- 1) la denominazione dell’ente;

- 2) l’assenza di scopo di lucro e le finalità civiche, solidaristiche e di utilità sociale perseguite;

- 3) l’attività di interesse generale che costituisce l’oggetto sociale;

- 4) la sede legale il patrimonio iniziale ai fini dell’eventuale riconoscimento della personalità giuridica;

- 5) le norme sull’ordinamento, l’amministrazione e la rappresentanza dell’ente; i diritti e gli obblighi degli associati, ove presenti;

- 6) i requisiti per l’ammissione di nuovi associati, ove presenti, e la relativa procedura, secondo criteri non discriminatori, coerenti con le finalità perseguite e l’attività di interesse generale svolta;

- 7) la nomina dei primi componenti degli organi sociali obbligatori e, quando previsto, del soggetto incaricato della revisione legale dei conti;

- 8) le norme sulla devoluzione del patrimonio residuo in caso di scioglimento.

Il patrimonio minimo

Il CTS stabilisce un patrimonio minimo per l’iscrizione al RUNTS che è fissato in 15.000,00 euro per le associazioni e 30.000,00 euro per le fondazioni.

Le norme su assemblee e amministrazione

Alla disciplina obbligatoria ed alle possibili opzioni statutarie in materia sono dedicati gli articoli da 24 a 28 del CTS, nei quali si rinvengono alcuni rinvii espressi alla disciplina codicistica delle società di capitali.

In generale, il CTS stabilisce che venga approntata una struttura organizzativa nella quale le regole di governance siano coerenti con le finalità perseguite dall’ente, lasciando ampio spazio all’autonomia statutaria.

Il modello legale di governance degli ETS è fondato sulla ripartizione di compiti tra: assemblea, organo amministrativo e organo di controllo. In tema di azioni di responsabilità, il CTS stabilisce espressamente che gli amministratori, i direttori, i componenti dell’organo di controllo e il soggetto incaricato della revisione legale dei conti rispondono nei confronti dell’ente, dei creditori sociali, del fondatore, degli associati e dei terzi, secondo la disciplina dettata dal Codice civile per le società per azioni.

La nomina dei primi componenti degli organi sociali obbligatori e, quando previsto, del soggetto incaricato della revisione legale dei conti.

L’obbligo di revisione legale dei conti per gli ETS che superino determinati parametri quantitativi risponde all’esigenza di assicurare i controlli, in relazione alla consistente rilevanza economica che gli enti possono assumere.